تحت الصفر: تأثير انخفاض عوائد السندات

ناقشنا في الفصل التاسع بعض الاختلافات الهيكلية الرئيسية التي ظهرت منذ الأزمة المالية مقارنةً بدورات سابقة، ومن بينها الانخفاضات الكبيرة في مستويات أسعار الفائدة العالمية وعوائد السندات.

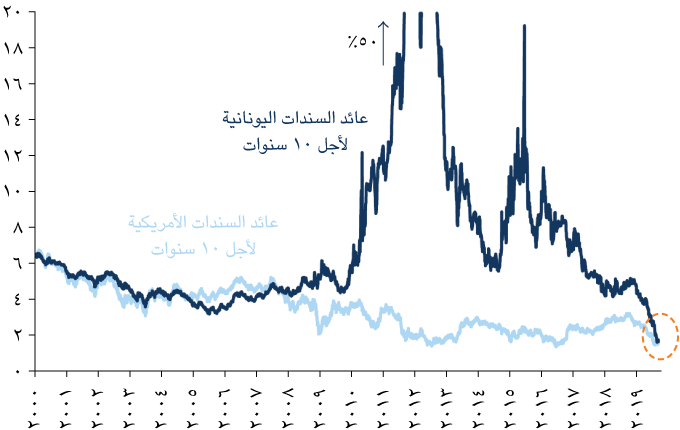

وقد أصبح الانخفاض في عوائد السندات حادًّا للغاية في بعض الحالات لدرجة أن ما يقرب من ٢٥٪ من الديون الحكومية على مستوى العالم كانت عوائدها بالسالب. بعبارة أخرى، كان المستثمر الذي يرغب في شراء الديون الحكومية يدفع في واقع الأمر للحكومة مقابل أخذ أمواله. حتى إن ربع سندات الشركات ذات الدرجة الاستثمارية (أي الشركات ذات الميزانية العمومية القوية جدًّا) كانت عوائدها بالسالب. تمثل فكرة الدفع مقابل إقراض المال مفهومًا غريبًا؛ لذلك دعونا نرى سبب حدوث هذا الأمر وما يعنيه لعوائد الأسهم والدورة.

قد يكون هناك العديد من الأسباب التي أدت إلى هبوط عوائد السندات إلى الصفر، أو في بعض الحالات إلى ما دونه. أولًا: لقد كان هذا انعكاسًا لسياسة البنك المركزي. فقد أسفرت الأزمة المالية العالمية عن بذل جهود عالمية لخفض أسعار الفائدة بسرعة في أعقاب الأزمة المالية سعيًا للتخفيف من وطأتها على الاقتصادات وتجنب الأخطاء الناجمة عن الإجراءات البطيئة التي اتُّخذت في أعقاب الانهيارات المالية السابقة (اليابان في أواخر ثمانينيات القرن الماضي والولايات المتحدة في ثلاثينياته، على وجه الخصوص). وبعد ذلك ساهمت عوائد السندات وأسعار الفائدة الطويلة الأجل من خلال برامج التيسير الكمي في تعزيز جهود البنوك المركزية «لتثبيت» أسعار الفائدة.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

ثالثًا: قد يعكس انخفاض عوائد السندات أيضًا انهيار ما يُسمى بعلاوة الأجل. ونظريًّا يتكون عائد السندات الحكومية الخالية من مخاطر التخلف عن السداد من مجموع سعر الفائدة المتوقعة على مدى عمر السند بالإضافة إلى علاوة الأجل. ولذلك، عادةً ما تعكس التغيرات في عوائد السندات إما إعادة النظر في توقعات سعر الفائدة القصيرة الأجل وإما في المخاطر المرتبطة بالمدة.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

يرجع السبب وراء وجود علاوة الأجل هذه إلى حاجة المستثمرين إلى التعويض عن تحمل المخاطر الاقتصادية (كما هي الحال مع الأسهم وعلاوة مخاطر الأسهم). فحاملو السندات يتعرضون لنوعين مهمين من المخاطر. النوع الأول هو التضخم، حيث يضعف التضخم غير المتوقع القيمة الحقيقية للمدفوعات الاسمية الثابتة؛ مما يقلل من العوائد الحقيقية على السندات الاسمية. وهذا يعني أن مستثمري السندات سوف يحتاجون إلى علاوة أجل أكبر عندما يتوقعون ارتفاع التضخم و/أو عندما تزداد شكوكهم بشأن مساره على المدى المتوسط. والنوع الثاني هو خطر الركود. وهذا بالطبع هو الخطر الأساسي لمستثمري الأسهم. وذلك لأن الركود يعني انخفاضًا في توقعات نمو الاستهلاك والثروة، ويؤدي أيضًا إلى ارتفاع نسبة تجنب المخاطرة؛ مما يدفع المستثمرين إلى المطالبة بتعويضات أكبر مقابل الاحتفاظ بأصول محفوفة بالمخاطر، وعلاوات أقل للأصول ذات الدخل الثابت الأكثر أمانًا.

أسعار الفائدة الصفرية وتقييمات الأسهم

إذن ما تأثير البيئة العالمية لأسعار الفائدة السالبة القيمة الخالية من المخاطر على الدورة وتقييمات الأصول والعوائد؟ يدعم كلٌّ من الإطار النظري والتاريخي الحجة القائلة بأن أسعار الفائدة المنخفضة ينبغي أن تزيد من قيمة الأسهم، إذا ما تساوت جميع العوامل الأخرى. ومن طرق قياس هذه العلاقة وكيفية تغيرها ما يُسمى بفجوة العائد؛ أي الفرق بين عائد أرباح مؤشر ستاندرد آند بورز ٥٠٠ (نسبة الأرباح إلى السعر) وعائد سندات الخزانة الأمريكية لأجل عشر سنوات. وبمرور الوقت، عكست التغيرات في هذه العلاقة الارتباط بين السندات والأسهم، الذي لا يتسم بالثبات كما ناقشنا في الفصل الرابع. وبوجه عام، كانت العلاقة السائدة إيجابية على مدى فترات طويلة جدًّا من الزمن على مدار دورات الاستثمار السابقة، ولكنها تحولت إلى علاقة سلبية منذ الأزمة المالية.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

منذ الأزمة المالية، ومع هبوط عوائد السندات بلا هوادة، اتسعت الفجوة بين الاثنين. بعبارة أخرى، ينخفض تقييم نسبة السعر إلى الأرباح في سوق الأسهم (مع ارتفاع عائد الأرباح) أكثر مما كان متوقعًا نظرًا لانخفاض أسعار الفائدة الخالية من المخاطر، أو عوائد السندات الطويلة الأجل، ويتجلى ظهور هذا التأثير في أوروبا حيث أصبحت عوائد السندات الحكومية سالبة القيمة.

الفجوة بين العائد النقدي الإجمالي في سوق الأسهم وعائد السندات الحكومية في الولايات المتحدة ليست كبيرة مثلما هي في أوروبا؛ مما يعكس توقعات أقوى بشأن احتمالات النمو الطويل الأجل لأرباح الشركات في الولايات المتحدة مقارنةً بأوروبا. ومع ذلك، تغيرت العلاقة النسبية مع عوائد السندات تغيرًا كبيرًا. وفي أوائل التسعينيات، على سبيل المثال، كان يُعرَض على المستثمر عائد نقدي في سوق الأسهم بنحو ٤٪ في وقت كان فيه عائد السندات الحكومية لأجل ١٠ سنوات ٨٪. حاليًّا، انخفض عائد السندات لأجل ١٠ سنوات إلى أقل من ١٫٥٪، ولكن يُعرَض على مستثمري الأسهم عائد نقدي في سوق الأسهم يتجاوز ٥٪. ويمثل الفارق بين الاثنين انخفاضًا كبيرًا في توقعات النمو الطويل الأجل.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

أسعار الفائدة الصفرية وتوقعات النمو

يمكن أن تساعد المقارنة بين العائد على السندات الحكومية والأسهم في تقدير قيمة علاوة مخاطر الأسهم، أو العائد المطلوب الذي يحصل عليه المستثمرون في الأسهم مقارنةً بالسندات. وقد يتأثر هذا بعدم اليقين والتغيرات في توقعات المستثمرين للنمو الطويل الأجل، وتميل بيئة عوائد السندات الصفرية أو السالبة القيمة إلى التأثير على كليهما.

عائد السندات + علاوة مخاطر الأسهم = عائد توزيعات الأرباح + النمو الطويل الأجل

إذا كان العائد على السندات صفرًا (أو أقل)، فهذا يعني أن علاوة مخاطر الأسهم تساوي (أو أعلى من) مجموع النمو المتوقع على المدى الطويل وعائد توزيعات الأرباح (المُشار إليه باسم تكلفة الأسهم).

لنأخذ أوروبا مثالًا: إذا علمنا أن عائد توزيعات الأرباح هو، على سبيل المثال، ٤٪ (تقريبًا ما هو متاح في أسواق الأسهم الأوروبية حاليًّا)، وأن نمو الأرباح الطويل الأجل يعادل إجمالي الناتج المحلي الاسمي الطويل الأجل عند ٢٪ (استنادًا إلى الافتراض التحفظي لإجمالي الناتج المحلي الحقيقي بنسبة ١٪ والتضخم بنسبة ١٪)، فإن هذا يخبرنا أن علاوة مخاطر الأسهم تبلغ ٦٪ على الأقل، أو أعلى من ذلك إذا كان عائد السندات سالب القيمة، أو إذا افترضنا حدوث ارتفاع طفيف في التضخم على المدى الطويل (بما يتماشى مع هدف البنك المركزي الأوروبي وهو ٢٪).

يشير هذا إلى أن أحد الآثار المترتبة على عوائد السندات الصفرية هو حاجة المستثمرين إلى عائد مستقبلي أعلى مما قد يكون عليه الحال في الأسهم، ويرجع ذلك لسببين أولهما أن أسعار الفائدة الصفرية تزيد من عدم اليقين بشأن المسار المستقبلي، والثاني لأنها ترتبط أيضًا بانخفاض معدلات النمو الطويل الأجل. تنطبق الحجة نفسها على انخفاض علاوة الأجل لعوائد السندات. ومن الصعب معرفة إلى أي مدًى تؤثر هذه العوامل على العائد المستقبلي المطلوب أو علاوة مخاطر الأسهم. تكمن المشكلة في أنه في الواقع لا يوجد مستوًى محدد يمكن ملاحظته لعلاوة المخاطر المطلوبة (العائد الإضافي) التي من شأنها أن تحفز الاستثمار في الأسهم بدلًا من أكثر الأصول أمانًا مثل السندات في أي وقت، وفي كل الأحوال، أيًّا كانت علاوة المخاطر هذه، فمن المرجَّح أن تتغير بمرور الوقت.

ومع ذلك، من الممكن حساب علاوة المخاطر اللاحقة، أي ما حصل عليه المستثمرون فعليًّا سابقًا مقابل الاستثمار في الأسهم مقارنةً بالسندات. وبافتراض أن المستثمرين كانوا ينجحون في تحديد أسعار الأصول على نحو تقريبي في الماضي (وبطبيعة الحال، ربما لم يكن هذا هو الحال دائمًا)، فإن هذا من شأنه أن يوفر تقديرًا معقولًا إلى حد ما لعلاوة مخاطر الأسهم المطلوبة على مدى التاريخ. وبمقارنة أداء الأسهم بأداء السندات على فتراتٍ مدتها ١٠ سنوات، نجد أن علاوة مخاطر الأسهم اللاحقة كانت نحو ٣٫٥٪ في فترة ما بعد الحرب، على الأقل في الولايات المتحدة منذ خمسينيات القرن العشرين.

أسعار الفائدة الصفرية: حساب النمو المستقبلي

وأيًّا كان مستوى علاوة مخاطر الأسهم المستخدم، فيبدو أن النمو المُقدَّر (أو المتوقع) الطويل الأجل قد انخفض انخفاضًا مطردًا في العقد الماضي أو نحو ذلك. لذا، رغم أن انخفاض عوائد السندات، وفي الحالات القصوى العوائد السالبة القيمة، قد يعني انخفاض سعر الخصم للأسهم، وبالتبعية ارتفاع التقييمات، فإن تباطؤ النمو الطويل الأجل يعمل على تعويض هذا التأثير. وإذا كان من المتوقع أن ينخفض النمو، فسينخفض أيضًا النمو الطويل الأجل للتدفقات النقدية أو الأرباح في قطاع الشركات.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

وهنا يظهر السؤال الآتي: هل هناك مبرر لخفض توقعات النمو؟ قد لا يكون الأمر بالسوء الذي يبدو عليه. فقد حققت اليابان، في نهاية المطاف، ناتجًا محليًّا إجماليًّا اسميًّا يقترب من الصفر على مدى العقود الأخيرة (ويخشى المستثمرون أن تشير بيئة العوائد السالبة القيمة على السندات في أوروبا حاليًّا إلى أننا من المرجح أن نشهد شيئًا مماثلًا في المستقبل في أوروبا وربما في أماكن أخرى).

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

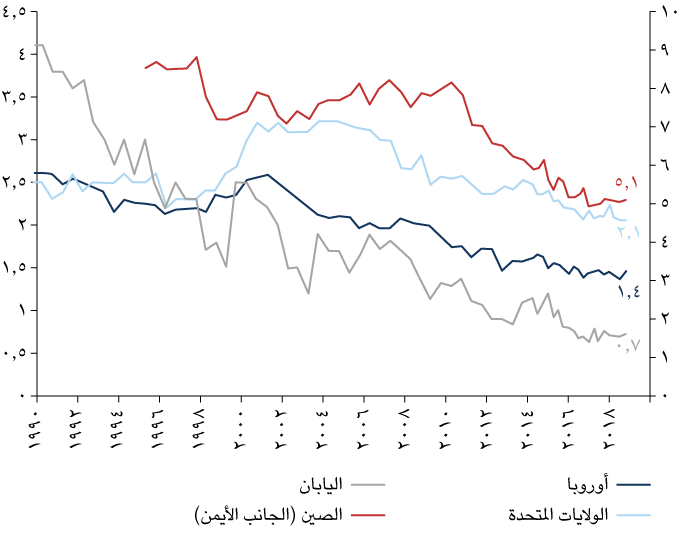

ينتج انخفاض نمو الإيرادات من انخفاض التضخم وضعف النمو الاقتصادي الحقيقي على مدى العقد الماضي. علاوةً على ذلك، تراجعت التوقعات الجماعية بشأن نمو إجمالي الناتج المحلي المتوسط الأجل تدريجيًّا، من ٢٫٥٪ في منتصف تسعينيات القرن العشرين إلى ما يقرب من ١٪ لمنطقة اليورو اليوم.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

أسعار الفائدة الصفرية والمعلومات الديموجرافية

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

أسعار الفائدة الصفرية والطلب على الأصول الخطرة

أحد الجوانب الأخرى المثيرة للاهتمام في أسعار الفائدة الصفرية أو السالبة القيمة هو تأثيرها على تفضيل مؤسسات الاستثمار الطويل الأجل، مثل صناديق المعاشات وشركات التأمين، للأصول الخطرة.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

ختامًا، يمكننا أن نستخلص عدة ملاحظات حول عوائد السندات الصفرية أو السالبة القيمة:

-

لقد كان الانهيار في عوائد السندات العالمية منذ الأزمة المالية حدثًا لم يسبق له مثيل، ونتج عنه عوائد سالبة القيمة لنحو ربع السندات الحكومية. وقد عكس هذا الانهيار أمرين: أولهما تراجع توقعات التضخم بسبب انخفاض النمو، والثاني تأثير التيسير الكمي وخفض علاوة الأجل على توقعات التضخم.

-

عوائد السندات عند الحد الصفري لا تفيد بالضرورة الأسهم. وبوجه عام، تشير تجربة اليابان وأوروبا على وجه الخصوص إلى أن انخفاض عوائد السندات قد تسبب في ارتفاع علاوة مخاطرة الأسهم المطلوبة؛ أي العائد الإضافي الذي يطلبه المستثمرون لتحمل المخاطر وشراء الأسهم مقارنةً بالسندات الحكومية الخالية من المخاطر.

-

قد تؤثر عوائد السندات الصفرية أو السالبة القيمة على الدورة من خلال جعلها أقل تقلبًا، ولكن في الوقت نفسه يتسبب ذلك في جعل الأسهم أكثر تأثرًا بتوقعات النمو الطويلة الأجل. إذا أدت الصدمة إلى حدوث ركود، فقد نشهد تأثيرًا سلبيًّا على تقييمات الأسهم أعظم بكثير مما شهدناه في الدورات الماضية.

-

تتعرض صناديق المعاشات وشركات التأمين لخطر عدم تطابق الالتزامات مع انخفاض عوائد السندات إلى الصفر أو دون ذلك. وقد يؤدي هذا إلى تحمل بعض المؤسسات لقدر كبير من المخاطر من أجل تحقيق العوائد المضمونة، ولكنه قد يؤدي أيضًا إلى زيادة الطلب على السندات مع انخفاض العوائد؛ مما يؤدي إلى انخفاض أكبر لعوائد السندات.