عوائد الأصول على مدار الدورة

يتناول الفصل الثالث كيفية ميل سوق الأسهم إلى تحقيق عوائد مختلفة عبر مراحل الدورة. ومن الممكن أيضًا توضيح ميل الأسهم إلى تغيير نمط عوائدها النسبية مقارنةً بفئات الأصول الأخرى خلال الدورة، واستجابة فئات الأصول المختلفة لكلٍّ من النمو والتضخم بطرق مختلفة. وتساعد هذه الخصائص على جعل تنوع الأصول أداة مفيدة في السعي إلى تقليل المخاطر في المحفظة الاستثمارية على مر الزمن.

الأصول على مدار الدورة الاقتصادية

ملحوظة: نحن نستخدم بيانات من فترات الركود وفقًا للمكتب الوطني للبحوث الاقتصادية في الولايات المتحدة. تنقسم فترات التوسع والركود استنادًا إلى النمو الإيجابي أو السلبي. وعادةً ما تكون مرحلة التوسع المتأخرة ذات النمو الإيجابي أطول مرحلة في الدورة. حتى عام ١٩٧٣، كانت لجنة السكك الحديدية في تكساس هي المسئولة عن تنظيم أسعار النفط، وكانت أسعار الذهب ثابتة بموجب اتفاقية بريتون وودز حتى عام ١٩٦٨.

في مراحل التوسع اللاحقة، تظل الأسهم هي أفضل الأصول أداءً، وتحتل مركز الصدارة الأسهم التي تتمتع ببيتا عالية، أو تلك التي تميل إلى أن تشهد تقلبات أكبر عند حدوث تغيرات في العوامل الأساسية، مثل أسهم الأسواق الناشئة. وتميل السلع الأولية إلى أن تكون أكثر حيادية في هذه المرحلة، وينخفض أداء أصول الدخل الثابت نتيجة لارتفاع تحمُّل المستثمرين للمخاطر وارتفاع معدل التضخم في معظم الحالات. في المراحل الأولى من الركود، تبدأ الأصول الدفاعية في تحقيق أداء متفوق، ويستمر الأداء الجيد للنفط في حين لا تزال مستويات النمو إيجابية (وإن كانت متباطئة). في هذه المرحلة، تميل الأصول العالية المخاطر ومعظم الأسهم الدورية والأسهم التي تتمتع ببيتا عالية إلى تحقيق أداء أقل من المتوقع. وتُشكل ديون الشركات عمومًا مزيجًا من الدخل الثابت وأصول الأسهم، وعادةً ما تُقدم أفضل أداء لها في الجزء الأخير من مرحلة الركود مع انخفاض عوائد السندات وبدء اعتدال مخاطر النمو المستقبلي.

تتميز علاقة الأصول بالتضخم بأنها أكثر تعقيدًا من علاقتها بالنمو، وذلك لأن أداء الأصول يختلف اختلافًا جوهريًّا اعتمادًا على مستويات التضخم، وكذلك على التغيرات التي تطرأ عليه. فارتفاع معدل التضخم وتزايده ليس في صالح الأسهم ولا السندات. ويميل ارتفاع معدل التضخم (وتقلباته) إلى فرض ضغوط تصاعدية على عوائد السندات؛ وذلك بسبب تشدد السياسات النقدية وارتفاع علاوة الأجل (العلاوة التي يطلبها المستثمرون للاستثمار في أصول ذات فترات استحقاق أطول). ومن الممكن أيضًا أن يؤثر ارتفاع التضخم لمستويات عالية سلبًا على الأسهم، خاصة إذا لم يكن النمو قويًّا بما يكفي للتعويض عن ارتفاع التضخم وما يرتبط به من ارتفاع محتمل في أسعار الفائدة. ويمكن أيضًا لهذا الأمر أن يمثل مشكلةً إذا أدى ارتفاع التضخم إلى تعرُّض هوامش الربح للضغط، ربما بسبب ارتفاع تكاليف المواد الخام أو العمالة. ومع ذلك، فإن ارتفاع مستويات التضخم المنخفضة غالبًا ما يشير إلى نهاية الركود؛ ولذلك يمكن أن يمثل هذا الأمر مؤشرًا إيجابيًّا لتحسن أداء الأسهم. منذ تسعينيات القرن العشرين، ما برح معدل التضخم منخفضًا ومستقرًّا في معظم الأوقات؛ ومن ثَم قلَّت أهميته كدافع، وأصبح يدعم بوجه عام أسواقَ الأسهم والسندات على حد سواء. وفي سبعينيات وثمانينيات القرن الماضي، عندما كان التضخم مرتفعًا بوجه عام (أكبر من ٣٪)، أدت التغيرات في التضخم إلى حدوث عمليات تناوب كبيرة ونقل الاستثمارات من الأسهم والسندات إلى الأصول الحقيقية.

خلال الفترات الأخيرة من الدورة التي تكون مصحوبةً بارتفاع معدل التضخم، عادةً ما توفر السندات تنويعات أقل كفاءة للأصول العالية المخاطر، وعادةً ما ترتفع أسعار الأسهم والسندات بالتزامن مع ارتفاع أسعار النفط. ومن الأمثلة الصارخة على ذلك ما حدث خلال فترة الركود التضخمي في سبعينيات القرن العشرين، عندما انخفضت الأسهم والسندات معًا. وفي مثل هذا السيناريو يمكن أن تمثل السلع الأولية عاملًا مهمًّا للتنويع؛ لأنها من بين أفضل عوامل التنويع أثناء التضخم، سواء الكلي أو الأساسي، وخاصةً خلال فترات ارتفاع معدل تقلبات التضخم.

الأصول على مدار دورة الاستثمار

لا عجب أن أداء الأسهم يكون في أضعف حالاته في مرحلة اليأس؛ لأن هذه هي المرحلة التي يتوقع فيها المستثمرون تراجع الأرباح في الدورة. ولعل أكثر ما يثير الدهشة هو مدى ضخامة إمكانية تحقيق أداء متفوق من خلال التنويع إلى فئات أصول أخرى في هذه المرحلة من الدورة. ويُعزز هذا الاختلاف حالة التنويع أو استراتيجيات توزيع الأصول النشطة مع تطور الدورة بحيث يمكن للمستثمرين زيادة أو تقليل حجم استثماراتهم في الأصول المختلفة في الوقت نفسه لتحقيق أقصى العوائد من خلال إدارة المخاطر والتقلبات المحتملة.

في مرحلة الأمل، تميل الأسهم إلى تقديم أفضل العوائد على الإطلاق، مع تصنيف واضح لفئات الأصول. وفي جميع الدورات الست، تفوقت الأسهم على السندات، وفي أربع دورات من الستة، تفوقت السندات على السلع. تتمتع الأسهم بارتفاع قوي في الأسعار حينما يبدأ المستثمرون في توقع حدوث تعافٍ مستقبلي في أرباح الشركات وتقدير قيمته، وتُعَد الأسهم فئة الأصول الأكثر تفاعلًا مع مثل هذا التغيير في الإمكانات الاقتصادية والأرباح المحتملة.

| مؤشر ستاندرد آند بورز ٥٠٠ | ||||

|---|---|---|---|---|

| اليأس | الأمل | النمو | التفاؤل | |

| ١٩٧٣–١٩٨٠ | −٣٥ | ٦٩ | −٣ | ٦٣ |

| ١٩٨٠–١٩٨٧ | −١٩ | ٨٦ | −١٣ | ٣١ |

| ١٩٨٧–١٩٩٠ | −٧٧ | ٩٦ | ١ | ٢٠ |

| ١٩٩٠–٢٠٠٠ | −٦١ | ٣١ | ٩ | ٢٧ |

| ٢٠٠٠–٢٠٠٧ | −٢٤ | ٤٨ | ١٠ | - |

| ٢٠٠٧–٢٠١٩ | −٤٤ | ٨٦ | ٩ | ١٠٢ |

| المتوسط | −٤٤ | ٦٩ | ٢ | ٤٨ |

| الوسيط | −٤٠ | ٧٧ | ٥ | ٣١ |

| السندات الأمريكية لأجل ١٠ سنوات | ||||

| اليأس | الأمل | النمو | التفاؤل | |

| ١٩٧٣–١٩٨٠ | −٧ | ١ | −٦ | ٣ |

| ١٩٨٠–١٩٨٧ | ٢ | ٣٠ | −٦ | ١٥ |

| ١٩٨٧–١٩٩٠ | −١ | ٢١ | −٤ | ٧ |

| ١٩٩٠–٢٠٠٠ | −١٠ | ١٥ | ٤ | ٥ |

| ٢٠٠٠–٢٠٠٧ | ١١ | ٧ | −١ | - |

| ٢٠٠٧–٢٠١٩ | ١٢ | −٦ | ١ | ١٣ |

| المتوسط | ١ | ١١ | −٢ | ٩ |

| الوسيط | ٠ | ١١ | −٢ | ٧ |

| مؤشر جولدمان ساكس للسلع الأولية | ||||

| اليأس | الأمل | النمو | التفاؤل | |

| ١٩٧٣–١٩٨٠ | ٥٣ | −٢٧ | ٢ | ٣٤ |

| ١٩٨٠–١٩٨٧ | −١٩ | ٦ | ١ | ٧ |

| ١٩٨٧–١٩٩٠ | ١٠ | −١ | ٢٦ | ٢٠ |

| ١٩٩٠–٢٠٠٠ | ٣٦٢ | −١٨ | ٣ | −٢ |

| ٢٠٠٠–٢٠٠٧ | ٢ | ١٨ | ١٠ | - |

| ٢٠٠٧–٢٠١٩ | −٣٨ | ٣٦ | −١٠ | ٨٠ |

| المتوسط | ٦٢ | ٢ | ٥ | ٢٨ |

| مؤشر ستاندرد آند بورز ٥٠٠ | ||||

| الوسيط | ٦ | ٢ | ٢ | ٢٠ |

في مرحلة النمو، تميل السلع إلى تصدر الأداء النسبي. وقد تفوق أداء السلع على كلٍّ من السندات والأسهم في هذه المرحلة في أربع دورات من الدورات الست. يميل أداء كلٍّ من الأسهم والسندات إلى أن يكون ضعيفًا في هذه المرحلة، حيث يكون الترتيب النسبي غير مستقر إلى حد ما. ويُعَد هذا النمط منطقيًّا. فالسندات والأسهم، التي تُعَد أصولًا أكثر استشرافًا للمستقبل، تحقق جزءًا كبيرًا من عوائدها خلال مرحلة الأمل، في حين تكون السلع الأولية (التي يحركها توازن العرض والطلب بدلًا من التوقعات) أول ما يحقق أداءً جيدًا عندما يتحقق نمو الأرباح، وينعكس النمو الفعلي (وليس النمو المتوقع) في زيادة الطلب.

تتفوق الأسهم مجددًا في مرحلة التفاؤل. ففي هذه المرحلة، تتفوق الأسهم على السلع والسندات في معظم الدورات. ويتفاوت الأداء النسبي للسندات والسلع.

تأثير تغيرات عوائد السندات على الأسهم

من الناحية العملية، لا يستطيع العديد من المستثمرين التنويع في السلع الأولية، ويميلون إلى التركيز بقدر أكبر على المحافظ المتوازنة التي تجمع بين الأسهم والسندات الحكومية بنسب متفاوتة مع مرور الوقت. ومن الناحية المثالية، ينبغي توزيع الاستثمارات بين الأسهم والسندات في المحفظة على مدار الدورة اعتمادًا على أداء السندات والأسهم معًا.

هناك علاقة معقدة، ولكنها واضحة، بين النشاط الاقتصادي والأسواق المالية. فالأسهم توفر حق المطالبة بالنمو الاسمي في المستقبل — ولذلك يُشار إليها باسم «الأصول الحقيقية» — وبمرور الوقت، ترتفع الأرباح مع التضخم ومع النشاط الاقتصادي. ولا بد أن تكون قيمتها الحالية هي القيمة الفعلية للأرباح الموزعة أو الأرباح المخصومة المستقبلية. ولهذا السبب تتأثر أسواق الأسهم تأثرًا كبيرًا جدًّا بسعر الخصم (أي سعر الفائدة الخالي من المخاطر)، وكذلك بالنمو المتوقع في المستقبل.

تتلخص هذه العلاقة في نموذج جوردون للنمو أو نموذج خصم الأرباح البسيط ذي المرحلة الواحدة، الذي ينص على ما يأتي:

عائد توزيعات الأرباح + النمو = سعر الفائدة الخالي من المخاطر + علاوة مخاطر الأسهم.

هذا يعني أنه إذا انخفضت عوائد السندات، مع ثبات كل العوامل الأخرى، فسينخفض عائد توزيعات الأرباح (ويرتفع سعر الأسهم). ولكن إذا قوبل انخفاض عوائد السندات بتغيير في توقعات النمو الطويل الأجل، فلن يكون هناك أي تأثير إيجابي على التقييم الحالي من انخفاض العوائد. في الواقع، قد يؤدي عدم التأكد بشأن مقدار التدفقات النقدية المستقبلية إلى زيادة علاوة مخاطر الأسهم؛ مما يؤدي إلى ارتفاع عائد توزيعات الأرباح (أو انخفاض السعر).

على النقيض من ذلك، تُوفر أصول الدخل الثابت عائدًا اسميًّا ثابتًا على مدى فترة محددة. والعوائد المستقبلية معروفة مقدمًا بالقيمة الاسمية، ولكن ليس بالقيمة الحقيقية (لأن المستثمرين ليسوا محميين من مفاجآت التضخم في المستقبل). ويعتمد العائد النهائي على المستوى الحالي لأسعار الفائدة وعلاوة المخاطر (عائد إضافي) للتعويض عن مخاطر التخلف عن السداد.

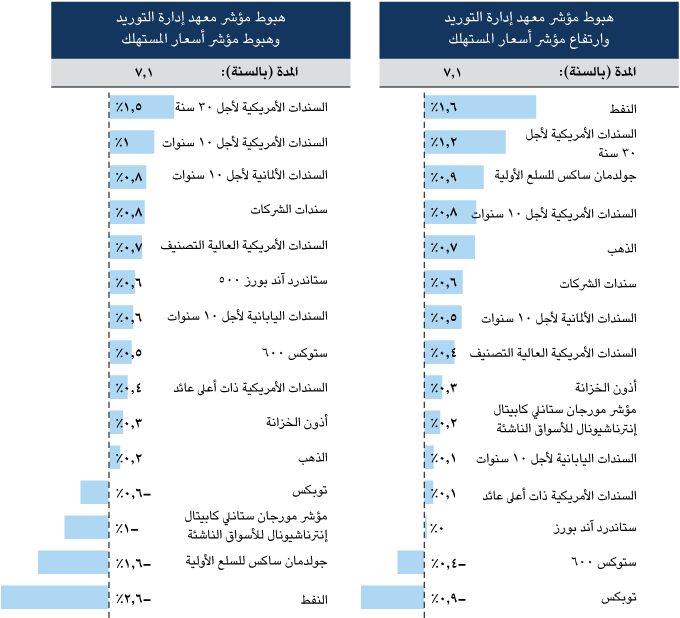

يمكن النظر إلى العلاقة المتباينة بين سوقَي الأصول — السندات والأسهم — التي تتأثر بكلٍّ من الدورة وتوقعات التضخم الطويلة الأجل، من خلال ارتباط كلٍّ منهما بالآخر. فنظريًّا، عندما ترتفع أسعار السندات (وتنخفض عوائدها، أو مستوى أسعار الفائدة)، تميل أسعار الأسهم إلى الارتفاع (غالبًا بدعم من التقييمات المرتفعة). على النقيض من ذلك، يميل ارتفاع أسعار الفائدة أو عوائد السندات (وانخفاض أسعار السندات) إلى أن يكون ذا تأثير سلبي على الأسهم؛ لأن المعدل الذي يمكن عنده خصم التدفقات النقدية المستقبلية سوف يتزايد (ومن ثَم ينخفض صافي القيمة الحالية لتدفقات الأسهم النقدية). لذلك، عادةً ما يكون هناك ارتباط إيجابي بين أسعار الأسهم والسندات (أو ارتباط سلبي بين عوائد السندات وأسعار الأسهم).

خلال فترة طويلة من التاريخ، كان من الشائع وجود ارتباط إيجابي بين أسعار السندات والأسهم عمومًا. ولكن بعد انفجار فقاعة التكنولوجيا في أواخر تسعينيات القرن العشرين، حدث العكس تمامًا. انهارت توقعات النمو، وساهمت أكثر السياسات النقدية تيسيرًا في انخفاض عوائد السندات. على النقيض كانت تقييمات الأسهم مرتفعة جدًّا في البداية، لدرجة أنها شهدت انخفاضًا حادًّا على الرغم من انخفاض عوائد السندات؛ مما أدى إلى تحول الارتباط بين الأسعار إلى ارتباط سلبي.

بدأت الظروف في العودة إلى طبيعتها اعتبارًا من عام ٢٠٠٢ تقريبًا، حيث عادت الثقة وتحسَّنت توقعات النمو. لكن كانت هذه فترة راحة قصيرة. ولم يمضِ وقت طويل حتى كان انهيار فقاعة الإسكان في الولايات المتحدة (الذي ساهم جزئيًّا في حدوثها انخفاض أسعار الفائدة في أعقاب نهاية فقاعة التكنولوجيا) نذيرًا ببداية الأزمة المالية العالمية. وأدت أكثر السياسات النقدية تيسيرًا في أعقاب الأزمة إلى انخفاض عوائد السندات والتضخم وسط مخاوف جديدة بشأن النمو. وقد تبرهن أن تحول الارتباط بين أسعار السندات والأسهم إلى ارتباط سلبي أكثر استدامة من أي وقت مضى، حيث يُنظر إلى انخفاض عوائد السندات باعتباره انعكاسًا لانخفاض النمو الهيكلي والانكماش المحتمل (كما هو الحال في اليابان).

يُعَد التضخم أكبر خطر يواجه المستثمرين في الأوراق المالية ذات الدخل الثابت؛ لأنه على الرغم من أن السندات الحكومية تقدم عائدًا اسميًّا ثابتًا خلال فترة استحقاق محددة، فإنها لا توفر أي حماية من مفاجآت التضخم. أما الأسهم، فترتبط تدفقاتها النقدية بالتضخم؛ ولذلك توفر بعض الحماية في حالة ارتفاع الأسعار. وبطبيعة الحال، يحدث العكس في فترات الانكماش (عكس التضخم). في ظل هذه الظروف، تزداد قيمة العائد الاسمي الثابت، في حين تكون الأسهم — التي تنخفض تدفقاتها النقدية وتوزيعات أرباحها بما يتماشى مع التضخم — أكثر عرضة للمخاطر، وتتطلب عائدًا مستقبليًّا أعلى (تقييم أقل أو علاوة مخاطر أعلى) للتعويض عن المخاطر. ولهذا السبب، غالبًا ما يُنظر إلى ارتفاع أسعار الفائدة وعوائد السندات على أنه أمر إيجابي للمستثمرين في الأسهم في الأنظمة الاقتصادية الأكثر عرضة للانكماش، مثل اليابان و(مؤخرًا) أوروبا. ويبدو أن هذا هو أحد الأسباب الرئيسية وراء ارتفاع علاوة مخاطر الأسهم في العديد من الأسواق حاليًّا مقارنةً بالماضي. وهناك طريقة أخرى للتفكير في هذا الأمر، وهي أن العوائد المستقبلية أكثر موثوقية لمستثمري السندات (حيث يقل خطر تأثر العوائد الاسمية الثابتة سلبًا بالتضخم)؛ ولذلك تحتاج الأسهم إلى عائد نسبي أعلى لمواصلة جذب المستثمرين.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

ومن ثَم فإن ارتفاع عوائد السندات (أو انخفاض أسعار السندات) لا يؤثر سلبًا على أسواق الأسهم طوال الوقت. ويختلف تأثير ارتفاع عوائد السندات على الأسهم اختلافًا ملحوظًا اعتمادًا على عدد من العوامل:

-

المرحلة التي تمرُّ بها الدورة. تميل الأسهم إلى أن تكون محصَّنة أكثر في المراحل المبكرة من الدورة.

-

سرعة التكيف. التكيف الأبطأ أفضل للأسهم.

-

مستوى العائد في ذلك الوقت. قديمًا، كان لعوائد سندات الخزانة الأمريكية لأجل ١٠ سنوات بنسبة ٥٪ أو أكثر تأثير «سيئ» بالدليل القاطع على الأسهم، ولكن في الدورة الحالية من المحتمل أن يحدث هذا التأثير السيئ عند نسبة أقل.

-

تقييم الأسهم. يتعلق هذا الأمر بالدورة، ومن الواضح أن الأسهم تكون أقل عرضة للخطر عندما تكون رخيصة.

-

العوامل الدافعة لارتفاع العائد. غالبًا ما يكون أسهل على الأسهم استيعاب الارتفاعات الحقيقية أو الاسمية الناجمة عن التضخم.

المرحلة التي تمرُّ بها الدورة: المراحل المبكرة أفضل

يرجع سبب صعوبة التنبؤ بتأثير ارتفاع عوائد السندات على الأسهم إلى أن ارتفاع العوائد يمكن أن يحدث في مراحل مختلفة من دورة الأسهم، ولأسباب مختلفة. وفي كثير من الأحيان، يحدث الارتفاع الأكثر حدة في عوائد السندات عند أدنى مستوًى في الدورة الاقتصادية. عادةً ما تكون هذه الفترة مناسبة للاستثمار في الأسهم، حيث تكون أسعارها رخيصة في هذه الفترة. وقد تزامن حدوث بعض من فترات ارتفاع عوائد السندات في مراحل مبكرة من الدورة في الأعوام التالية: ١٩٩١، و٢٠٠١–٢٠٠٣، و٢٠٠٨، و٢٠١٢. بينما تزامن حدوث فترات أخرى في مراحل متأخرة من الدورة.

| عائد السندات الأمريكية لأجل ١٠ سنوات | مؤشر ستاندرد آند بورز ٥٠٠ | |||||||

|---|---|---|---|---|---|---|---|---|

| التاريخ | المستوى | التغيير | المدة | التغيير | ||||

| القاع | الذروة | البداية | النهاية | (نقطة أساس) | (بالشهر) | السعر | نسبة السعر إلى الأرباح في الاثني عشر شهرًا القادمة | الأرباح لكل سهم في الاثني عشر شهرًا القادمة |

| ديسمبر ١٩٩١ | مارس ١٩٩٢ | ٧ | ٨ | ٩٨ | ٢ | −٣٪ | −٣٪ | ١٪ |

| أكتوبر ١٩٩٣ | نوفمبر ١٩٩٤ | ٥ | ٨ | ٢٨٨ | ١٣ | −١٪ | −١٤٪ | ١٢٪ |

| يناير ١٩٩٦ | يوليو ١٩٩٦ | ٦ | ٧ | ١٥٣ | ٦ | ٧٪ | ٤٪ | ٣٪ |

| نوفمبر ١٩٩٦ | أبريل ١٩٩٧ | ٦ | ٧ | ٩٣ | ٤ | −٢٪ | −٥٪ | ٣٪ |

| أكتوبر ١٩٩٨ | يناير ٢٠٠٠ | ٤ | ٧ | ٢٦٢ | ١٦ | ٤٦٪ | ٢٩٪ | ١٧٪ |

| نوفمبر ٢٠٠١ | أبريل ٢٠٠٢ | ٤ | ٥ | ١٢٤ | ٥ | ٣٪ | −١٪ | ٤٪ |

| يونيو ٢٠٠٣ | سبتمبر ٢٠٠٣ | ٣ | ٥ | ١٤٩ | ٣ | ٣٪ | ٠٪ | ٤٪ |

| مارس ٢٠٠٤ | يونيو ٢٠٠٤ | ٤ | ٥ | ١١٩ | ٣ | ١٪ | −٦٪ | ٧٪ |

| يونيو ٢٠٠٥ | يونيو ٢٠٠٦ | ٤ | ٥ | ١٣٦ | ١٣ | ٤٪ | −١٠٪ | ١٤٪ |

| ديسمبر ٢٠٠٦ | يونيو ٢٠٠٧ | ٤ | ٥ | ٨٦ | ٦ | ٦٪ | ٢٪ | ٤٪ |

| ديسمبر ٢٠٠٨ | يونيو ٢٠٠٩ | ٢ | ٤ | ١٨٨ | ٥ | ٥٪ | ٢٢٪ | −١٦٪ |

| أكتوبر ٢٠٠٩ | أبريل ٢٠١٠ | ٣ | ٤ | ٨١ | ٦ | ١٥٪ | −٣٪ | ١٩٪ |

| أكتوبر ٢٠١٠ | فبراير ٢٠١١ | ٢ | ٤ | ١٣٥ | ٤ | ١٤٪ | ٧٪ | ٧٪ |

| يوليو ٢٠١٢ | سبتمبر ٢٠١٣ | ١ | ٣ | ١٦١ | ١٣ | ٢٤٪ | ١٥٪ | ٨٪ |

| يوليو ٢٠١٦ | مارس ٢٠١٧ | ١ | ٣ | ١٢٤ | ٨ | ١١٪ | ٦٪ | ٦٪ |

| سبتمبر ٢٠١٧ | نوفمبر ٢٠١٨ | ٢ | ٣ | ١١٧ | ١٤ | ١٤٪ | −٨٪ | ٢٢٪ |

| المتوسط | ٤ | ٥ | ١٤٥ | ٨ | ٩٪ | ٢٪ | ٧٪ | |

في عموم الأمر، يصاحب حالاتِ ارتفاع عوائد السندات في المراحل المبكرة من الدورة ارتفاعٌ حاد في التقييم، ولا يشكل نمو الأرباح في قطاع الشركات المحرك الرئيسي للعوائد؛ ففي كثير من الأحيان تستمر الأرباح في الانخفاض في هذه المرحلة. وتختلف هذه الحالات كثيرًا عن حالات ارتفاع عوائد السندات في المراحل المتوسطة والمراحل الأخيرة من الدورة، عندما يكون هناك المزيد من المخاوف بشأن التضخم، وتكون العوائد وتقييمات الأسهم مرتفعة بالفعل.

سرعة التغيير: التغيير البطيء أفضل

مستوى العوائد: المستوى الأقل هو الأفضل

في معظم السنوات الخمس عشرة الماضية، كان هناك ارتباط سلبي بين الأسهم وأسعار السندات؛ إذ تزامن انخفاض أسعار السندات (ارتفاع عوائد السندات) مع الأداء القوي للأسهم. وقد كان هذا مفيدًا بخاصة للمستثمرين المتزنين والمتعددي الأصول، حيث لم تكن العوائد قوية فحسب على مر السنين لكلٍّ من الأسهم والسندات، بل سمح الارتباط السلبي كذلك بتقليل إجمالي المخاطر والتقلبات في المحافظ المتوازنة.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

ومن ثَم، على الرغم من وجود دورة خاصة بالأسهم وتقييماتها، ويعكس جزء منها التفاعل بين توقعات النمو وعائد السندات («سعر الفائدة الخالي من المخاطر»)، يمكن أن تصبح الدورات معقَّدة بسبب العلاقات المتغيرة بين عوائد (أسعار) السندات والأسهم على مدى الزمن، وقد تتأثر هذه العلاقات بالعوامل الهيكلية، مثل البيئة التضخمية السائدة ومستوى أسعار الفائدة.

التغيرات الهيكلية في قيمة الأسهم والسندات

على الرغم من تركيز هذا الفصل بالأساس على المحركات الدورية التي تحدد العلاقة بين أداء السندات والأسهم، فإن التغيرات التي حدثت في الارتباط منذ نهاية القرن العشرين، وخاصة منذ الأزمة المالية، تظهر أيضًا بعض التغيرات الطويلة الأجل أو الهيكلية في العلاقة. وعلى مدى فترات طويلة من الزمن، كانت الأسهم تُعَد في كثير من الأحيان من الأصول المحفوفة بالمخاطر التي تتطلب عائدًا أعلى بكثير (عائد توزيعات الأرباح) من عائد الأصول الأقل خطورة، مثل السندات الحكومية. في نهاية المطاف، يُعَد السعر أو التقييم إحدى طرق توضيح العائد المتوقع أو المطلوب الذي يطالب به المستثمر مقابل استثمار أمواله في أصول محفوفة بالمخاطر مقارنةً بأصول خالية من المخاطر (أو علاوة المخاطر).

قبل ذلك، كان يُنظر بدرجة كبيرة إلى الأسهم على أنها أصول متقلبة أو محفوفة بالمخاطر تُحقق عوائد قليلة معدلة وفقًا للمخاطر عند مقارنتها بالسندات الحكومية، وبالتبعية تتطلب عائدًا أعلى (ومن ثَم تقييمًا أقل). ومع تحمس المزيد من المؤسسات لفكرة تحويل الأموال إلى أسهم للوقاية من التضخم، انخفض العائد على الأسهم، ونشأ ما يُسمى بفجوة العائد العكسي. ويشير هذا إلى انخفاض عوائد توزيعات الأرباح إلى ما دون عوائد السندات الحكومية: وهو نمط استمر في معظم الأنظمة الاقتصادية المتقدمة، حتى انهيار فقاعة التكنولوجيا في أواخر تسعينيات القرن العشرين.

قدَّم روس جوبي، في خطابه أمام جمعية صناديق التقاعد والمعاشات، الدليل الواقعي الطويل الأمد على أن القيمة الحقيقية لعلاوة مخاطر الأسهم اللاحقة (العائد الذي حققه المستثمرون في الأسهم مقابل السندات) كانت موجبة، وأن المستثمرين تجاهلوا هذا الأمر على مسئوليتهم الخاصة. وكان أداء الأسهم على المدى الطويل أعظم بكثير من أداء السندات بعد التعديل وفقًا للتضخم. وكما قال روس جوبي: «أعلم أن الناس سيقولون: «حسنًا، لن تعود الأمور كما كانت مرة أخرى أبدًا»، ولكن … لقد حدث ذلك مرارًا وتكرارًا. أرى أن ذلك سيظل يتكرر مجددًا على الرغم من أن الارتفاعات قد لا تكون حادة مثل التي شهدناها في الماضي.»

على مدى الخمسين عامًا التي تلت خطاب روس جوبي، أثبتت توقعاته نجاحًا كبيرًا. وبلغ إجمالي العائد الحقيقي السنوي على الأسهم الأمريكية (كبديل) ٧٪ بين عامَي ١٩٥٦ و٢٠٠٠.

بدأت الظروف والتوقعات المستقبلية تتغير منذ بداية هذا القرن في أعقاب انهيار أسواق الأسهم الذي تلا نهاية فقاعة التكنولوجيا. وفي عالم ما بعد الفقاعة هذا، انخفضت تقييمات الأسهم من مستوياتها التي كانت مرتفعة إلى حد غير واقعي. وكانت بداية الأزمة الائتمانية، وتقليص ديون الميزانيات العمومية في العديد من الأنظمة الاقتصادية المتقدمة في أعقاب ذلك، سببًا في زعزعة الثقة التي كانت تحيط بالأسهم ذات اليوم، وعادت الشكوك التي كانت سائدة قبل ستينيات القرن العشرين بشأن عوائد الأسهم. وتجاوزت عوائد توزيعات الأرباح مرة أخرى عوائد السندات، وانهارت العوائد الفعلية والعوائد المستقبلية المتوقعة.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

في البلدان التي تتسم بانخفاض التضخم وتعاني أيضًا من ضعف النمو الاقتصادي المتوقع على المدى الطويل، تكون الفجوة بين عوائد السندات والعوائد النقدية للأسهم أكبر. فعلى سبيل المثال، ألمانيا، التي يتمتع مؤشر أسهمها أيضًا بحصة عالية غير متناسبة في الصناعات الناضجة (مثل البنوك والسيارات)، لديها، في وقت كتابة هذا الكتاب، عائد توزيعات أرباح بالإضافة إلى عائد إعادة الشراء أعلى من ٤٪ مقارنةً بعائد سندات لأجل ١٠ سنوات أقل من ٠٪.