أنماط الاستثمار على مدار الدورة

إن النظر إلى أنماط الاستثمار عبر الدورات الماضية يُظهِر أن التعميم على هذا المستوى يمكن أن يكون مضللًا في كثير من الأحيان. فكلما تعمقت في دراسة سوق الأسهم على مستوًى دقيق (بمعنى كلما أمعنت النظر في الشركات الفردية أو مجموعات الشركات بدلًا من مؤشر سوق الأسهم الواسع النطاق)، زادت احتمالية تأثر العوائد بمسائل غير مرتبطة بحركة السوق، مثل التفاصيل المتعلقة بشركة أو قطاع ما، والبيئة التنظيمية، ومسائل متعلقة بالمنافسة، مثل عمليات الدمج والاستحواذ، وما إلى ذلك. والأنماط التي قد تكون واضحة في دورة واحدة أو أكثر — على سبيل المثال، عند مقارنة أداء الشركات ذات رأس المال الكبير مع أداء الشركات الصغرى — ليست دائمًا واضحة أو متسقة في دورات أخرى. وهذا ما يجعل المبالغة في التعميم، عندما يتعلق الأمر بالتنبؤ بالعوائد، صعبة، وفي بعض الأحيان تنطوي على مخاطرة.

تتجلى مسألة الاتساق هذه على نحو أكثر وضوحًا عندما يتعلق الأمر بالنظر في أداء قطاعات داخل السوق، أو أنماط الأداء فيما بين الصناعات. وعلى الرغم من أن بعض القطاعات أو المجموعات الصناعية داخل سوق الأوراق المالية غالبًا ما تتأثر بعلاقتها بالدورات الاقتصادية أو دورات أسعار الفائدة، يمكنها أن تتأثر أيضًا بمجموعة كبيرة من المسائل الأخرى. وبالمثل، يمكن أن تتغير حساسيتها تجاه الظروف الاقتصادية بمرور الوقت. على سبيل المثال، قديمًا كان قطاع الكيماويات يُعَد دوريًّا، حيث إن إيراداته تتأثر تأثرًا كبيرًا بالدورة الاقتصادية. يُعزى ذلك إلى إنتاج شركات الكيماويات بوجه عام لمواد كيميائية بالجملة، تشبه السلع الأساسية. فعندما يكون الاقتصاد والطلب قويين، تشهد هذه الشركات ارتفاعًا في الأرباح، وعندما يتباطأ الاقتصاد والطلب، غالبًا ما تنخفض أرباحها لأسباب مفهومة. ويصف المحللون في كثير من الأحيان هذا النوع من الشركات على أنها «ذات رافعة تشغيلية»؛ أي إن لديها تكاليف إنتاج ثابتة مرتفعة. وهذا يعني أنه عند ضعف الطلب، يمكن أن ينخفض هامش الربح بشدة مما يؤدي إلى خسائر كبيرة (إذ من الصعب تغطية التكاليف الثابتة). ومع ذلك، للسبب نفسه، عندما يكون الطلب قويًّا، يمكن أن يرتفع هامش الربح ارتفاعًا حادًّا، ويمكن للأرباح أن ترتفع بقوة.

يختلف هذا السيناريو تمامًا في حالة شركة تعمل في مجال إنتاج الأغذية، على سبيل المثال. فعادةً ما تواجه مثل هذه الشركات سوقًا استهلاكية أكثر استقرارًا يمكن التنبؤ بها، بغضِّ النظر عما إذا كان الاقتصاد الأوسع نطاقًا قويًّا أو ضعيفًا؛ فمعظم العملاء يستمرون في أكل الكمية نفسها في كل الأوقات، سعيدةً كانت أم صعبة.

لكن الأمثلة المذكورة أعلاه لا يمكن التعويل عليها دائمًا. فقد غيَّرت العديد من الشركات في قطاع صناعة المواد الكيميائية نشاطها التجاري في السنوات الأخيرة إلى منتجات ذات قيمة أعلى مثل مواد الطلاء والمواد اللاصقة ومواد التنظيف والكيماويات الزراعية (الأسمدة والمبيدات الحشرية)، التي من المرجح أن يكون الطلب عليها أكثر استقرارًا. كما تحوَّلت بعض نماذج الأعمال التجارية إلى إنتاج النكهات والعطور، التي تصنف على أنها منتجات غذائية أو منتجات للعناية الشخصية. وقد حدثت تغيرات مماثلة في الماضي في قطاع التكنولوجيا، الذي يجمع بين منتجات السلع الأساسية التي تتسم بنمط دوري جدًّا مثل أشباه الموصلات وشركات تنتج البرمجيات، وتتسم بنمط أقل دورية بوجه عام. ومع مرور الوقت، انخفضت القيمة السوقية، أو الوزن الترجيحي، لمنتجات قطاع التكنولوجيا الدورية مقارنةً بحجم أكثر المنتجات استقرارًا أو دفاعيةً.

وبالمثل، قد يجد منتِج الأغذية الذي يبيع منتجات غذائية تحمل علامات تجارية أن طلب المستهلكين أصبح أكثر دورية بمرور الوقت، حيث تنطوي المنافسة الناجمة عن سلع المتاجر الكبرى على أن فرق السعر الذي يرغب العملاء في دفعه مقابل المنتج الذي يحمل علامة تجارية قد يكون أكثر دورية مما كان عليه من قبل.

ليس الهدف من هذه الأمثلة إثبات عدم وجود أنماط قابلة للتمييز مع مرور الوقت، بل الإقرار بضرورة إدراك المستثمر أن العلاقات بين مختلف قطاعات سوق الأوراق المالية وعوامل الاقتصاد الكلي عُرضة للتغيير مع مرور الوقت، حيث إن المحركات والتطورات التنافسية داخل القطاعات وفيما بينها يمكن أن تتغير أيضًا.

القطاعات والدورة الاقتصادية

وبصرف النظر عن هذه التحديات، يمكن تقسيم عوائد القطاعات في الدورة الاقتصادية إلى نطاقات عامة أوسع نطاقًا. فغالبًا ما تُقيَّم القطاعات استنادًا إلى حساسيتها أو البيتا الخاصة بها تجاه المتغيرات الاقتصادية، على سبيل المثال، من حيث الصلة بمدى تأثر تقييمها وأدائها بالتغيرات في النمو الاقتصادي والتضخم وعوائد السندات. أرى أنه من المُجدي جدًّا تصنيف صناعات سوق الأوراق المالية وقطاعاتها إلى أربع مجموعات وفقًا للحساسية والتقييم.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

إن أفضل بيئة للقيمة الدورية هي عندما يتسارع النمو جنبًا إلى جنب مع معدلات تضخم وأسعار فائدة مرتفعة. فالنمو الأقوى مفيد للأسهم الدورية عمومًا، ولكن القطاعات الناضجة — حيث تُشكل التكاليف الثابتة (الأجور والأصول) غالبًا نسبة أعلى من الإيرادات مقارنةً بالقطاعات الأحدث والأسرع نموًّا — تتمتع بحساسية أكبر تجاه التضخم. وغالبًا ما توصف هذه القطاعات بأنها «ذات رافعة تشغيلية» عالية. فعندما يرتفع معدل التضخم وأسعار الفائدة، يتزايد نمو الإيرادات وتتحسن الهوامش؛ مما يؤدي إلى زيادة الأرباح بما يزيد عن المتوسط. على النقيض، يميل النمو الدفاعي إلى تقديم أداء أفضل نسبيًّا عندما يكون النمو أضعف وأكثر ندرة بوجه عام. وتستفيد هذه الشركات من انخفاض معدلات التضخم وأسعار الفائدة لامتلاكها تدفقات نقدية متوقعة طويلة الأجل، وانخفاض أسعار الفائدة يعني انخفاض معدلات الخصم لهذه التدفقات النقدية؛ الأمر الذي ينتج عنه تقييمات أعلى.

وبطبيعة الحال، قد تتأثر بعض الصناعات أيضًا في وقت ما بمسائل محددة متعلقة بالأسهم (خاصة إذا كان يهيمن على الصناعة شركة كبيرة أو شركتان كبيرتان)، ويمكن أن تتأثر باللوائح والتغيرات في المشهد التنافسي، وفي ذلك عمليات الدمج المحتملة أو المنافسون الجدد، إلى جانب مجموعة كبيرة من العوامل الأخرى.

ونتيجةً لهذه التعقيدات، غالبًا ما يُصنِّف المستثمرون الشركات أو الصناعات معًا إلى أنماط. ونظرًا للفائدة التي تعود بها هذه الأنماط العامة، تتمتع بعض العلاقات بين أنماط الاستثمار وحساسية القطاع أو الصناعة بأهمية خاصة:

-

العلاقة بين الشركات الدورية والدفاعية.

-

العلاقة بين شركات القيمة وشركات النمو.

تُعَد هاتان المجموعتان الواسعتا النطاق مفيدتين للمستثمرين؛ وذلك لميلهما لإنشاء علاقة واضحة مع الاستثمار والدورات الاقتصادية مع مرور الوقت.

الشركات الدورية مقابل الشركات الدفاعية

النتائج بديهية إلى حد ما. فقد كانت شركات السيارات والموارد والتكنولوجيا هي الأكثر حساسية تجاه الدورة الاقتصادية، وكانت المرافق والاتصالات والأطعمة والمشروبات هي الأقل حساسية.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

| اليأس | الأمل | النمو | التفاؤل | |

|---|---|---|---|---|

| ١٩٧٣–١٩٨٠ | −٦٪ | ١٪ | ٩٪ | ١٠٪ |

| ١٩٨٠–١٩٨٧ | −٣١٪ | ٣٤٪ | −١٨٪ | −٧٪ |

| ١٩٨٧–١٩٩٠ | −١٤٪ | ٦٪ | −٤٪ | −١٢٪ |

| ١٩٩٠–٢٠٠٠ | −١٧٪ | ٧٪ | ١٧٪ | ٧٠٪ |

| ٢٠٠٠–٢٠٠٧ | −٤٧٪ | ١٦٪ | ٩٪ | - |

| ٢٠٠٧–٢٠١٩ | −٣٧٪ | ٣٠٪ | ٠٪ | ٩٪ |

| المتوسط | −٢٥٪ | ١٦٪ | ٢٪ | ١٤٪ |

| الوسيط | −٢٤٪ | ١٢٪ | ٤٪ | ٩٪ |

تتجلى هذه الأنماط أيضًا عندما نقارن الأداء النسبي للشركات الدورية والدفاعية على مدار دورة صناعية قياسية. وإحدى الطرق السهلة لفعل ذلك هي النظر إلى الدورات في بيانات الدراسات الاستقصائية، مثل ما يُسمى بمؤشر مديري المشتريات، أو مؤشر معهد إدارة التوريد الذي يحظى بمتابعة واسعة النطاق في الولايات المتحدة. يتابع المستثمرون هذين المؤشرين على نطاق واسع لأنهما، على الرغم من ارتباطهما الوثيق بإجمالي الناتج المحلي، يتمتعان بميزة إصدارهما شهريًّا؛ ومن ثَم لديهما تواتر أعلى من التقارير ربع السنوية لإجمالي الناتج المحلي.

يُعايَر كلٌّ من مؤشر مديري المشتريات ومؤشر معهد إدارة التوريد لإظهار التوسع أو الانكماش؛ وعادةً ما يشير المستوى الذي يقل عن ٥٠ إلى الانكماش والأعلى من ٥٠ إلى التوسع.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

ومع ذلك، يتأثر المستثمرون ليس فقط بمستوى هذين المؤشرين، ولكن أيضًا بمعدل تغييرهما؛ وهنا يظهر السؤال الآتي: هل يقل المؤشر عن ٥٠ ولكنه يتجه لأعلى، يشير إلى تحسن ما يُسمى بالمشتق الثاني، أم إنه ربما يكون أعلى من ٥٠ ولكنه يتباطأ؟

ولإضفاء مزيد من التعقيد، فإن التفاعل بين معدل التغير في الدورة وما يحدث لعوائد السندات يصبح ذا أهمية خاصة. وعلى وجه التحديد، عندما ينمو الاقتصاد (أي عندما يكون مؤشر مديري المشتريات أعلى من ٥٠) ولكن بوتيرة أبطأ، يؤدي ذلك عمومًا إلى ريادة قطاع و/أو نمط مختلف إذا كان ذلك مصحوبًا بارتفاع عوائد السندات أو انخفاضها.

ومن ثَم فهناك في الواقع تفاعل معقد بين الدورة من حيث مستوى النمو واتجاه حركته (هل يتحسن أم يتدهور؟) وبين ما إذا كانت عوائد السندات تتزايد أو تتناقص. ينتج عن هذا العديد من التباديل. فعندما يتعلق الأمر بأداء القطاع الدوري مقابل أداء القطاع الدفاعي، يتزامن الوضع الأقل ملاءمة مع الانكماش؛ أي عندما تكون مؤشرات مديري المشتريات أقل من ٥٠ (الانكماش) وتزداد تدهورًا، وتنخفض عوائد السندات أيضًا (التي تتوافق عادةً مع توقع حدوث مزيد من التدهور في التضخم والنمو).

إن أفضل مزيج، كما هو موضح للسوق ككلٍّ في الفصل الثالث، يكون خلال فترة التعافي، عندما يكون الاقتصاد لا يزال في حالة ركود، ولكن مع اتجاه معدل النمو لأعلى، أو بدء ظهور علامات تشير إلى تحسنه. يتزامن هذا مع بدء ارتفاع معنويات المستثمرين وتوقعهم لحدوث فترات أفضل في المستقبل. في حالة اقتران هذا الأمر بارتفاع عوائد السندات (تعبيرًا عن الثقة في النمو المستقبلي)، فإن أكثر الشركات حساسيةً تجاه الاقتصاد، أو تلك الأكثر دورية، غالبًا ما ستُحقق أداءً متفوقًا مقارنةً بأكثر الشركات دفاعية، التي تتمتع بحساسية أقل تجاه الدورة.

على النقيض — عندما يكون مؤشر مديري المشتريات أقل من ٥٠ (أي عندما يكون الاقتصاد في حالة ركود على الأرجح)، ولكنه يرتفع من مستوًى مُتدنٍّ مع ارتفاع عوائد السندات — ينعكس نمط الريادة في السوق.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

شركات القيمة مقابل شركات النمو

على الرغم من سهولة فهم الأداء النسبي للشركات الدورية مقابل الشركات الدفاعية، فإن العلاقة بين ما يُسمى بشركات القيمة وشركات النمو أقل وضوحًا إلى حد ما؛ لأن هذين المصطلحين يتداخلان مع شركات في مختلف القطاعات. بوجه عام، تشير شركات النمو إلى الشركات التي تتمتع بنمو أكثر استقرارًا أو أعلى في الإيرادات بمرور الوقت، التي تميل إلى التداول بتقييمات عالية. عادة ما تُعرَّف شركات القيمة بأنها تلك التي تتداول بتقييمات أقل من متوسط الشركات الأخرى، على سبيل المثال، نسبة سعر إلى أرباح أقل.

يعتمد تصنيف مؤشر مورجان ستانلي كابيتال إنترناشيونال للنمو على خمسة متغيرات:

-

معدل نمو الأرباح المتوقع على المدى الطويل للسهم الواحد.

-

معدل نمو الأرباح المتوقع على المدى القصير للسهم الواحد.

-

معدل النمو الداخلي الحالي.

-

اتجاه نمو الأرباح السابقة على المدى الطويل للسهم الواحد.

-

اتجاه نمو المبيعات السابقة على المدى الطويل للسهم الواحد.

يعتمد تصنيف مؤشر مورجان ستانلي كابيتال إنترناشيونال للقيمة على ثلاثة متغيرات:

-

نسبة القيمة الدفترية للسهم إلى السعر.

-

نسبة الأرباح المتوقعة خلال ١٢ شهرًا إلى السعر.

-

العائد من توزيعات الأرباح.

غالبًا ما يكون هناك بعض التداخل بين هذه العوامل ومحور الشركات الدورية مقابل الشركات الدفاعية. وغالبًا ما تكون شركات القيمة أكثر دورية، ويمكن أن تتداخل الشركات الدفاعية مع شركات النمو إلى حد ما.

يُظهِر الارتباط البسيط بين القيمة — مقارنةً بالنمو — والإنتاج الصناعي (مقياس النمو في الاقتصاد الحقيقي) علاقةً إيجابية، وإن لم تكن قوية للغاية. وعادةً ما يرتبط النمو الاقتصادي الأقوى بالأداء الأفضل لأسهم القيمة (المنخفضة السعر)؛ لأنها غالبًا ما تكون أكثر حساسيةً تجاه الدورة الاقتصادية. ولكن الأمر أكثر تعقيدًا من محور الشركات الدورية/الشركات الدفاعية؛ لأن العلاقة بين القيمة والنمو تغيرت مع مرور الوقت، خاصةً منذ الأزمة المالية العالمية في عام ٢٠٠٨.

| اليأس | الأمل | النمو | التفاؤل | |

|---|---|---|---|---|

| ١٩٧٣–١٩٨٠ | - | - | ٤٦٪ | −٥٪ |

| ١٩٨٠–١٩٨٧ | ١٦٪ | ١٪ | ٥٪ | −٢٪ |

| ١٩٨٧–١٩٩٠ | ٣٪ | ٣٪ | ٥٪ | −١٧٪ |

| ١٩٩٠–٢٠٠٠ | ٢٪ | −١٤٪ | ١٤٪ | −٣٧٪ |

| ٢٠٠٠–٢٠٠٧ | ٣٩٪ | ١٢٪ | ١٨٪ | - |

| ٢٠٠٧–٢٠١٩ | −١٧٪ | ٤٪ | −١٨٪ | −١١٪ |

| المتوسط | ٩٪ | ١٪ | ١٢٪ | −١٥٪ |

| الوسيط | ٣٪ | ٣٪ | ١٠٪ | −١١٪ |

القيمة والنمو والمدة

في أعقاب انهيار فقاعة التكنولوجيا، شهد العديد من أسهم النمو هذه (وأسهم التكنولوجيا على وجه الخصوص) أكبر انخفاضات في التقييمات. وفي الواقع، في ذلك الوقت، وصلت الفجوة في التقييمات بين أسهم النمو وأسهم القيمة إلى مستويات قياسية؛ مما جعل كلًّا منها عرضة للهبوط مع بدء تلاشي الثقة في فرص النمو الطويلة الأجل لهذه الأسهم، والقيمة التي نُسبت إليها سابقًا.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

كانت الفترة بين عام ٢٠٠٠ وبداية الأزمة المالية في عام ٢٠٠٧ هي الفترة التي استردَّت فيها علاوة القيمة مكانتها. إذ أعاد المستثمرون عمومًا تقييم القيمة في «الاقتصاد القديم»، كما أعادت العديد من الشركات في هذه الصناعات الناضجة هيكلة نفسها لتحسين إمكاناتها من حيث التنافس والنمو. ومن ناحية أخرى، تلقى اتجاه النمو السائد ضربة قوية بعد أن تكبَّد المستثمرون خسائر فادحة في أسهم النمو التي انهارت أسعارها نتيجة للمبالغة في تقدير قيمتها.

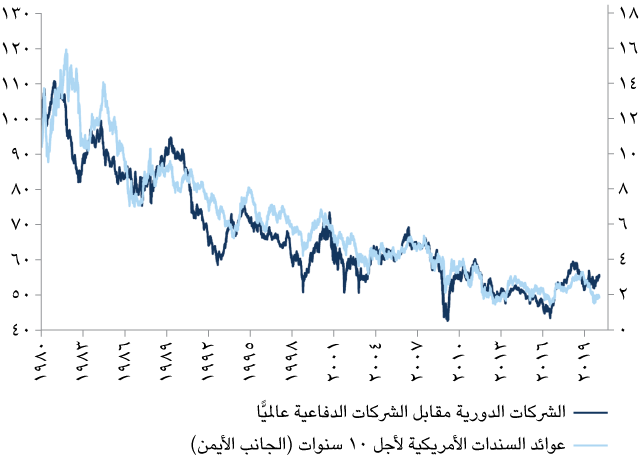

منذ الأزمة المالية العالمية في عام ٢٠٠٧، يبدو أن العلاقة قد انعكست مرة أخرى، حيث ارتبط انخفاض عوائد السندات بالأداء الضعيف لأسهم القيمة مقارنة بأسهم النمو. وكان ضعف أداء القيمة مقارنةً بالنمو أحد أبرز التحولات التي حدثت في علاقات سوق الأوراق المالية منذ الأزمة المالية في ٢٠٠٧ / ٢٠٠٨؛ ويناقش الفصل التاسع هذا الموضوع بمزيد من التفصيل.

عمومًا، هناك أربعة محركات للعلاقات النمطية في دورة الاستثمار الأخيرة.

-

شهدت شركات التكنولوجيا عمومًا نموًّا أفضل بكثير في الأرباح مقارنةً ببقية سوق الأسهم، وقد أفاد هذا نمط النمو (الذي يميل إلى احتواء مزيد من شركات التكنولوجيا). في الوقت نفسه، في أعقاب الأزمة المالية، عانت البنوك من ضعف العوائد. ونتج ذلك لسببين: أولهما انخفاض النشاط الاقتصادي بوجه عام، وثانيهما بيئة أسعار الفائدة المنخفضة للغاية (والسلبية في كثير من الحالات)، التي تعيق قدرة البنوك على تحقيق هوامش ربح على قروضها.

-

حتى لو نظرنا إلى مقاييس النمو مقابل القيمة بغضِّ النظر عن القطاع — عن طريق إزالة التحيز القطاعي والنظر فقط إلى النمو مقابل القيمة داخل كل صناعة — سيتفوق النمو. يعكس جزء من هذا الأمر تزايد ندرة النمو. ومع تراجع التضخم، تمكن عدد أقل من الشركات من التمتع بنمو قوي في المبيعات مقارنةً بالدورات الأخرى؛ وذلك لارتباط نمو المبيعات بالنمو الاسمي والأسعار العامة.

-

لقد شهدنا منذ الأزمة المالية انخفاضًا مستمرًّا في عوائد السندات، التي تُشكل جزءًا من سعر الخصم. وكلما انخفض مستوى عوائد السندات، زادت الفائدة التي تعود على الشركات الطويلة الأمد، خاصة إذا كان يُنظر إلى هذه الشركات أيضًا على أنها «كِيانات معرقِلة» في الصناعات الناضجة.

-

الجزء الآخر من سعر الخصم هو علاوة المخاطر. وفي دورة ما بعد الأزمة المالية، كانت علاوة المخاطر أعلى عمومًا نتيجة لتزايد المخاوف بشأن النمو الاقتصادي، والانكماش، والمسائل الجيوسياسية، وتأثير الإبداع التكنولوجي على البيئة التنافسية.

نظرًا لارتفاع علاوة المخاطرة، فقد زاد تقدير المستثمرين أيضًا لاستقرار عوائد الشركات أو إمكانية التنبؤ بها بمرور الوقت. يتسم هذا النهج أيضًا بالعقلانية. فإذا كانت عوائد الأصول الأقل خطورة، مثل السندات الحكومية أو سندات الشركات، منخفضة للغاية (نتيجة لانخفاض عوائد السندات إلى هذه المستويات)، فمن المرجح أن يدفع المستثمرون المزيد مقابل الأصول ذات العوائد الأعلى (ربما توزيعات أرباح مرتفعة أو عوائد تدفق نقدي حر) ما دامت العوائد المتوقعة يمكن التنبؤ بها وآمنة نسبيًّا. ولهذا السبب، في دورة ما بعد الأزمة المالية، كان الأداء القوي من نصيب الأسهم «التي تشبه السندات» مثل شركات البنية التحتية والامتيازات المدعومة من الحكومة (على سبيل المثال، الطرق ذات الرسوم أو المرافق ذات العقود الثابتة أو عوائد رأس المال المحمية من التضخم).

ولذلك، يمكننا ملاحظة أن هناك بعض العلاقات بين دورة الاستثمار وأنماط الأسهم. ولعل أكثر هذه العلاقات اتساقًا تلك التي تتعلق بأداء الشركات الدورية مقارنةً بالشركات الدفاعية.

كانت هناك أيضًا بعض الأدلة على وجود دورات في علاقاتها النمطية، مثل القيمة مقابل النمو. لكن هذه الأنماط أكثر تعقيدًا؛ لأنها تتأثر بمجموعة متنوعة من العوامل المختلفة بالإضافة إلى الدورة الاقتصادية، وبصفة خاصة تأثير المدة على الشركات، إلى جانب الاتجاهات العامة الأخرى المتعلقة بالتغيرات التي تشهدها الصناعة والمنافسة.

تميل الأنماط أو العوامل الأخرى داخل السوق، مثل تباين حجم رأس المال أو أداء سهم محدد، إلى أن تكون أقل اتساقًا بمرور الوقت وعلى مدار الدورات؛ مما يجعل من الصعب جدًّا إصدار تعميمات قوية وموثوق فيها.