كيف تغيَّرت الدورة بعد الأزمة المالية؟

وكما هو متوقع، نظرًا للتأثير الاقتصادي، كان انهيار أسواق الأسهم كبيرًا أيضًا؛ فقد هبطت أسواق الأسهم الأمريكية بنسبة ٥٧٪، وانخفضت سوق الأسهم العالمية (مورجان ستانلي كابيتال إنترناشيونال العالمية) بنسبة ٥٩٪؛ مما جعل هذه الفترة تنضم بقوة إلى مجموعة الأسواق الهابطة الهيكلية النادرة، استنادًا إلى التعريفات الواردة في الفصل السادس.

من ناحية نمط تحركات السوق قبل حدوث الأزمة وفي بداية السوق الهابطة، كانت هناك دورة سوقية نموذجية إلى حد ما (وإن كانت متطرفة) تقترب من الركود الشديد. ومع ذلك، كسر التعافي الذي أعقب الركود أنماط الماضي؛ لأن مراحل الدورة النموذجية انحرفت عن مسارها جرَّاء سلسلة من الصدمات مع انتشار الآثار الثانوية للأزمة في جميع أنحاء العالم. وعلى الرغم من تمركز الأزمة في سوق الإسكان في الولايات المتحدة، مع انهيار الرهن العقاري الثانوي والمشكلات الائتمانية والمصرفية ذات الصلة، فقد امتدت الضغوط إلى البنوك الأوروبية (التي كانت تعتمد اعتمادًا كبيرًا في ذلك الوقت على الديون، وكانت متعلقة بشدة أيضًا بالعقارات في جنوب أوروبا، التي عانت أيضًا من خسائر كبيرة)؛ ونتيجة لذلك، ظهرت في أزمة الديون السيادية الأوروبية (٢٠١٠–٢٠١٢). شعرنا بالموجة الثالثة بالأساس في آسيا عندما خفضت الصين في أغسطس ٢٠١٥ قيمة عُملتها مقابل الدولار الأمريكي بعد فترة من النمو الضعيف. وانهارت كذلك أسعار السلع الأساسية، حيث انخفضت أسعار خام برنت إلى أكثر من النصف من نحو ١٠٠ دولار للبرميل في صيف عام ٢٠١٤ إلى ٤٦ دولارًا في يناير ٢٠١٦.

ثلاث موجات للأزمة المالية

يمكن وصف هذه الموجات فيما يتعلق بأسباب التوترات التي اندلعت في المناطق المختلفة.

تزامنت الموجة الثالثة في الأسواق الناشئة مع انهيار أسعار السلع الأساسية والنشاط الاقتصادي الذي ضرب أسهم الأسواق الناشئة بقوة، وخاصةً بين يونيو ٢٠١٣ وبداية عام ٢٠١٦.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

لكن التعافي توقف بعد ذلك مع امتداد الأزمة إلى أوروبا. وهنا، أدى الجمع بين البنوك ذات الاستدانة العالية والضعف المؤسسي في الإطار المالي لمنطقة اليورو إلى أزمة ديون سيادية وهبوط حاد آخر. ولكن خلال جزء كبير من هذه الفترة، تمكن الاقتصاد وسوق الأوراق المالية في الولايات المتحدة من الانفصال عن بقية العالم، واستمر في تحقيق تقدم سريع.

كان التأثير شديدًا في أوروبا، وبحلول أواخر يوليو ٢٠١٢، واجه القطاع المالي في منطقة اليورو أزمة حادة. فبحلول صيف عام ٢٠١٢، بلغت عوائد السندات السيادية الإسبانية لأجل عشر سنوات مستويات أعلى من ٧٫٥٪، وكان معدل العائد على السندات لأجل عامين يقترب من ٧٪. وهدد تسطيح منحنى العائد الحكومي الإسباني عند مستويات غير متسقة مع الاستدامة المالية والاقتصادية الكلية بتوقف سوق السندات السيادية. ونظرًا للدور المركزي الذي تلعبه هذه السوق في الأداء الأوسع نطاقًا للنظام المالي الإسباني (والعلاقات الوثيقة بين البنوك والحكومة)، أصبح القطاع المصرفي الإسباني مهددًا. وانتقلت الأزمة إلى بلدان أخرى على أطراف منطقة اليورو مع ارتفاع العوائد السيادية الإيطالية أيضًا إلى نحو ٧٪؛ مما تسبَّب في إثارة مخاوف واسعة النطاق بشأن المخاطر الوجودية التي تهدد اليورو ومنطقة اليورو.

أخيرًا، انتعشت أسواق الأسهم على مستوى العالم في منتصف عام ٢٠١٢ مع تراجع علاوات المخاطر في أعقاب التدخلات السياسية الصارمة من جانب البنك المركزي الأوروبي والتأكيدات الشفهية بأن البنك المركزي الأوروبي سوف يفعل «كل ما يلزم» للحفاظ على اليورو؛ الأمر الذي أظهر مرة أخرى قدرة البنوك المركزية على تغيير توقعات السوق. وفي أعقاب تعليقات رئيس البنك المركزي الأوروبي دراجي، أعلن عن برنامج المعاملات النقدية المباشرة للبنك المركزي الأوروبي في مؤتمر صحفي عُقد في سبتمبر ٢٠١٢. أما فيما يتعلق بدول منطقة اليورو التي قبلت الشروط الضمنية في آلية الاستقرار الأوروبي، واحتفظت في الوقت نفسه بالقدرة على الوصول إلى السوق، فقد كان البنك المركزي الأوروبي على استعداد لشراء الديون الحكومية القصيرة الأجل بكميات غير محدودة.

لكن في الوقت الذي بدا فيه أن الأمور تهدأ، أدى الضعف الكبير في أسواق السلع الأساسية وأسهم الأسواق الناشئة إلى إثارة موجة ثالثة من الانحدار، وكانت الصين هي مركز الأزمة. وتأثرت أوروبا مرة أخرى؛ نظرًا لتعرضها الكبير للأسواق الناشئة، ولكن سوق الأسهم الأمريكية شهدت تصحيحًا أخف وأقصر، واعتُبرت مرة أخرى ملاذًا آمنًا نسبيًّا.

لقد ارتفعت جميع أسواق الأسهم معًا، وتخلصت أخيرًا من تأثير الأزمة المالية. وفي سياق هذه الأزمة المستمرة، كان عام ٢٠١٦ بمثابة نقطة تحوُّل مهمة حيث ارتفعت أسواق الأسهم العالمية على خلفية النمو القوي المتزامن وتراجع المخاطر السياسية/النظامية. وأدى التحسن في النمو والأرباح إلى تحقيق، لأول مرة في الدورة، حصة كبيرة من أسواق عوائد الأسهم من نمو الأرباح بدلًا من ارتفاع التقييمات.

وكما هو متوقع، دفع هذا المزيج أسواق الأسهم العالمية إلى أن ترتفع ارتفاعًا حادًّا، حيث سجل مؤشر مورجان ستانلي كابيتال إنترناشيونال العالمي واحدة من أعلى عوائده على أساسٍ معدل وفقًا للمخاطر منذ منتصف ثمانينيات القرن العشرين.

الفجوة غير العادية بين الأسواق المالية والأنظمة الاقتصادية

على الرغم من أن المراحل «النموذجية» للدورة منذ عام ٢٠٠٩ قد تأثرت بالمشكلات المستمرة التي ذكرناها للتو، هناك بعض الطرق الأساسية التي تغيرت بها طبيعة الدورة الحالية وشكلها أيضًا منذ عام ٢٠٠٨.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

وقد كان استمرار النمو البطيء بعد الأزمة المالية أوضح في أجزاء أخرى من العالم، خاصةً في أوروبا، حيث كان تأثير الديون السيادية والأزمات المصرفية أعظم.

ومن المثير للاهتمام أن وتيرة التعافي من الركود في عام ٢٠٠٨ في الاقتصاد الأمريكي كانت مماثلة للغاية لتلك التي حققتها اليابان في أوائل تسعينيات القرن العشرين في أعقاب انهيار البنوك والعقارات في أواخر ثمانينيات القرن العشرين، على الرغم من أن وتيرة التعافي في اليابان لم ترقَ إلى مستوى ما حققته الولايات المتحدة في الآونة الأخيرة (إلى حد كبير بسبب سياسات أكثر صرامة).

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

بعبارة أخرى، على الرغم من موجات الأزمة المالية المتلاحقة، كانت العوائد الإجمالية قوية في مختلف المجالات (وإن كانت أعلى من أدنى مستويات السوق في عام ٢٠٠٩). ومن الصعب أن نعرف إلى أي مدًى كان التعافي في أسواق الأسهم ناتجًا عن تيسير الظروف المالية، وانخفاض أسعار الفائدة إلى صفر، والتيسير الكمي، ولكن من الواضح أن تعافي أسواق الأسهم في هذه الدورة كان أكثر ارتفاعًا بكثير من التعافي الذي أعقب أسواق هابطة مماثلة في الماضي.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

ارتفاع جميع الأصول مع موجة السيولة

اعتمد جزء من نجاح الأصول المالية على مدى السنوات العشر الماضية على أنها كانت مدفوعة بعامل مشترك، ألا وهو انخفاض أسعار الفائدة الخالية من المخاطر، التي ساهمت في ارتفاع التقييمات. ورغم أن الأسهم حققت عوائد أعلى من السندات، كان تأثير السياسات النقدية المتساهلة مُستشعَرًا في جميع فئات الأصول.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

ونتيجةً لهذا، فقد أدت فترة ما بعد الأزمة المالية إلى حدوث أطول وأقوى سوق صاعدة ضمن حافظة «متوازنة» قياسية (المُعرَّفة هنا بأنها معيار مرجعي يتألف من ٦٠٪ من الأسهم الأمريكية و٤٠٪ من السندات الحكومية الأمريكية).

الدوافع غير العادية للعائد

انخفاض مستوى التضخم وأسعار الفائدة

تمثل التغيير الحاسم الآخر منذ الأزمة المالية في أسعار الفائدة وعوائد السندات؛ يناقش الفصل العاشر هذا الموضوع بمزيد من التفصيل.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

تراجع توقعات النمو العالمي

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

انخفاض معدلات البطالة وارتفاع معدلات التوظيف

رغم التغيرات التي طرأت على علاقات منحنى فيليبس وتباطؤ النمو الاقتصادي عمومًا، كانت سوق العمل أقوى بكثير مما توقع أغلب الناس في أعقاب الأزمة المالية. وكان القلق يكمن في أن تؤدي فترة انخفاض النمو إلى الارتفاع الشديد في معدلات البطالة، ورغم ثبوت صحة هذا الأمر في بعض الاقتصادات الأكثر تضررًا بالأزمة، خاصةً في جنوب أوروبا، لا يمكن اعتباره قاعدة عامة. ففي الولايات المتحدة والمملكة المتحدة وألمانيا واليابان، انخفضت معدلات البطالة إلى مستويات لم نشهدها منذ أربعين عامًا أو خمسين.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

من بين التطورات غير العادية الأخرى التي ظهرت منذ الأزمة المالية أنه على الرغم من ارتفاع معدلات التوظيف، ظل كلٌّ من الأجور والتضخم عند مستويات منخفضة للغاية.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

ارتفاع هوامش الربح

لقد ساعد بالتأكيد الارتفاع المستمر في هوامش أرباح الشركات منذ الأزمة المالية في تعويض ضعف نمو المبيعات. من المحتمل أن هناك أسبابًا كثيرة وراء زيادة هوامش الشركات زيادةً هائلة. تقع المسئولية على كلٍّ من عدم القدرة على تحديد الأسعار في سوق العمل (الذي يعكس القوة المتنامية للتكنولوجيا)، وكذلك الارتفاع السريع في هوامش الشركات التكنولوجية الأسرع نموًّا. بالإضافة إلى ذلك، كان الاتجاه المتنامي للعولمة مهمًّا. وفي ألمانيا كان تضخم الأجور منخفضًا في السنوات الأخيرة، رغم انخفاض معدلات البطالة، ويرجع ذلك جزئيًّا إلى أنه في حالة مطالبة العمال بزيادة الأجور، فهناك فرصة كبرى لانتقال هذه الوظائف الأعلى أجرًا إلى أوروبا الوسطى وأماكن أخرى حيث سوق العمل مندمجة على نحو وثيق في الاقتصاد الألماني.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

انخفاض معدل تقلب متغيرات الاقتصاد الكلي

وقد تزامن حدوث كثير من هذه الأمور مع استقلال البنوك المركزية وطفرة العولمة التي أعقبت انهيار الاتحاد السوفيتي في أواخر تسعينيات القرن العشرين. ومع ذلك تكرر الانخفاض منذ الأزمة المالية. ورغم أن فترة التسعينيات يُشار إليها غالبًا باسم فترة «الاعتدال العظيم» بسبب نموها المستقر وانخفاض التضخم، فإنها انتهت، ويرجع ذلك إلى حد كبير إلى فقاعة التكنولوجيا في أسواق الأسهم في نهاية القرن. ولكن منذ ذلك الحين، انخفض معدل تقلب الاقتصاد الكلي مجددًا. وانخفضت مخاطر المحركات النموذجية لفترات الركود السابقة، مثل الثورات الصناعية، وأزمات النفط، والتضخم المفرط، منذ الأزمة المالية. وبالإضافة إلى هذا، فمن المرجح أن تستمر الدورة الحالية مدةً أطول في ظل غياب أي ارتفاعات كبيرة في أسعار الفائدة، أو فقاعات مالية، أو اختلالات في الاقتصاد الكلي.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

إن انخفاض معدل تقلب الأصول المالية من شأنه جعل الدورات أكثر قابلية للتنبؤ، ما دام لم يتغير هذا التوجه، ولكن من المعقول أن يؤدي تثبيت معدلات التضخم وأسعار الفائدة المنخفضة إلى جعل الدورات أطول كثيرًا في المستقبل. ومن العوامل الإيجابية الأخرى هنا أن اختلالات التوازن في القطاع الخاص أصغر بكثير؛ مما يساعد القطاع الخاص على أن يكون أكثر مرونة في مواجهة الصدمات ويقلل من مخاطر خفض الديون في القطاع الخاص.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

تأثير التكنولوجيا المتزايد

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

وقد أدى هذا التغيير الجذري، الذي يناقشه الفصل الحادي عشر بمزيد من التفصيل، إلى وجود فجوة كبيرة بين أداء القطاعات التي حققت أعلى العوائد في سوق الأوراق المالية والقطاعات الأخرى.

الفجوة غير العادية بين النمو والقيمة

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

هناك عدة أسباب لذلك تتعلق بالطبيعة الفريدة لهذه الدورة على وجه الخصوص.

- أولًا: كان النمو محدودًا؛ ومن ثَم، حظي بتقدير كبير بوجه عام. ولقد شهدنا بالفعل انخفاضًا في نمو الإيرادات منذ الأزمة المالية، ولكن انخفضت أيضًا بوجه عام نسبة الشركات ذات النمو المرتفع في معظم أسواق الأسهم. على سبيل المثال، يوضح شكل ٩-١٨ حصة الشركات العالية النمو مقابل الشركات المنخفضة النمو على مستوى العالم على مر السنين. وتشير تسمية «عالية النمو» هنا إلى الشركات التي من المتوقع أن تنمو إيراداتها بأكثر من ٨٪ سنويًّا على مدى السنوات الثلاث المقبلة، أما تسمية «منخفضة النمو» فتشير إلى الشركات التي من المتوقع أن تنمو بمعدل أقل من ٤٪.

- ثانيًا: عزَّز انخفاض عوائد السندات قيمة النمو مقابل القيمة نتيجة ﻟ «مدة» أسهم النمو الأطول؛ ومن ثَم مدى تأثرها بانخفاض أسعار الفائدة. وقد ناقش الفصل الخامس هذه النقطة بمزيد من التفاصيل. يُظهِر شكل ٩-١٩ العلاقة بين عوائد السندات والأداء النسبي للنمو مقابل القيمة.

- ثالثًا: عزَّز انخفاض عوائد أسهم الشركات الدفاعية مقارنةً بأسهم الشركات الدورية. وهذا موضوع مشابه للنمو مقابل القيمة. فالعديد من القطاعات الدورية تتمتع بنسبة سعر إلى أرباح منخفضة، في حين يُنظَر إلى أغلب أسهم الشركات الدفاعية على أنها تقدم نموًّا أفضل، أو — وهو الأهم — نموًّا يمكن التنبؤ به (شكل ٩-٢٠).

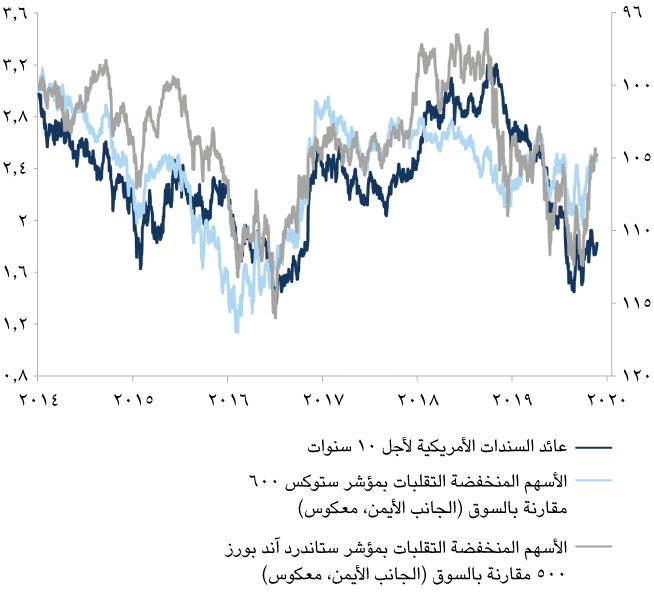

- رابعًا: أدى انخفاض عوائد السندات إلى زيادة قيمة الشركات ذات التقلبات المنخفضة والميزانيات العمومية القوية، فضلًا عن تلك التي توصف غالبًا بأنها «عالية الجودة». وقد فُضِّل هذا النمط من الاستثمار في البيئات التي تتسم بعدم اليقين الاقتصادي والسياسي؛ مما أدى إلى زيادة قيمة الشركات التي تتمتع بدرجة عالية من الاستقرار أو القدرة على التنبؤ بتدفقات إيراداتها المستقبلية (شكل ٩-٢١).

- خامسًا: كان للتحول نحو تفضيل النمو مقابل القيمة تأثيرٌ ملموس أيضًا على الأداء النسبي لمختلف مناطق العالم. وتحديدًا، كان هناك اتجاه ثابت لتفوق أداء سوق الأسهم الأمريكية مقارنةً بأسواق الأسهم الأخرى منذ الأزمة المالية، ويتجلى هذا الأمر عند مقارنة أداء سوق الأسهم الأمريكية بأداء سوق الأسهم الأوروبية. ويوضح شكل ٩-٢٢ الأداء النسبي لمؤشر ستاندرد آند بورز ٥٠٠ ومؤشر يورو ستوكس (المعيار الرئيسي للأسهم في منطقة اليورو) على مر الزمن. فبين عامَي ١٩٩٠ و٢٠٠٧ لم يكن هناك اتجاه واضح؛ وكان الأداء النسبي بين هذه الأسواق دوريًّا إلى حد ما؛ ففي بعض الأحيان تفوق أداء الولايات المتحدة على أوروبا، وفي أحيان أخرى تفوقت أوروبا. ولقد شهدت الفترة منذ الأزمة المالية اتجاهًا متكررًا لتفوق أداء سوق الأسهم الأمريكية.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المثير للاهتمام في هذا الأمر أن هذا الاتجاه للأداء النسبي يرتبط ارتباطًا وثيقًا بالأداء النسبي لمؤشرات القيمة مقابل النمو. وتُعَد الولايات المتحدة سوق نموٍّ ذات تركيز عالٍ على الشركات التي تتمتع بنمو سريع، في حين أن السوق الأوروبية عكس ذلك؛ فهي تحتوي على نسبة عالية من الشركات المنخفضة النمو و«الأرخص» في الصناعات الناضجة نسبيًّا، وتتألف نسبة صغيرة من السوق من شركات عالية النمو.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

دروس مستفادة من اليابان

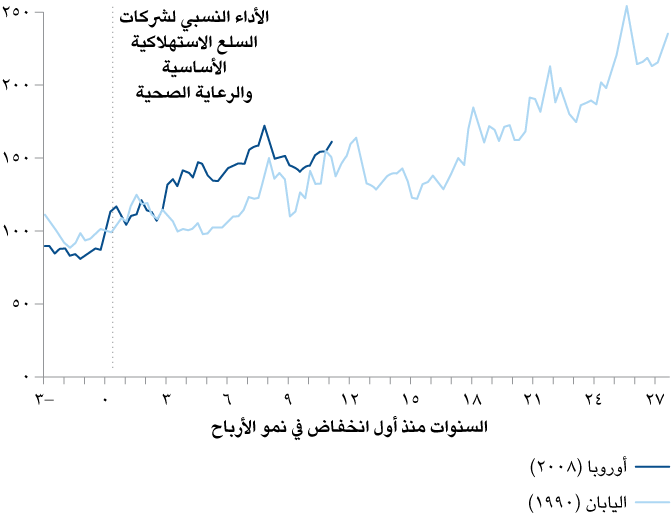

إن انخفاض النمو والتضخم وأسعار الفائدة، الذي أصبح اتجاهًا مهيمنًا في العديد من الاقتصادات منذ الأزمة المالية، ليس بالأمر الجديد. فقد عانت اليابان، بعد أزمتها المالية في أواخر ثمانينيات القرن العشرين، من انهيار مماثل في سوق الأسهم وازدهار في أسعار السندات مع انحدار أسعار الفائدة بلا هوادة. ونتيجة لهذا تُقدِّم التجربة اليابانية بعد فقاعتها المالية بعض الأدلة على استدامة بعض الاتجاهات التي ناقشناها هنا فيما يتعلق بحقبة ما بعد الأزمة المالية. لا شك أن هناك اختلافات مهمة بين الدورات المالية في اليابان منذ عام ١٩٩٠ وبقية العالم بعد عام ٢٠٠٨. وأحد الأسباب أن حجم فقاعة أسعار الأراضي والعقارات في حالة اليابان كان أكبر بكثير. ناقشنا في الفصل الثامن الارتفاع الهائل في قيمة الأراضي. وأدت العلاقة التكافلية بين ارتفاع قيمة الأراضي وأرباح الشركات وأسعار الأسهم إلى وصول مؤشر نيكي القياسي للأسهم إلى ذروة تقييم نسبة السعر إلى الأرباح التي بلغت نحو ٦٠ مرة من الأرباح السابقة، وهو أعلى كثيرًا مما شهدناه في الفترة التي سبقت الأزمة المالية في عام ٢٠٠٧.

لكن قضية ندرة النمو كان لها بالتأكيد تأثير على سوق الأسهم اليابانية، كما رأينا في البيئة التي أعقبت الأزمة المالية. ورغم أن أسهم النمو جميعًا لم يتفوق أداؤها على القيمة في حالة اليابان (حيث تُظهِر المؤشرات العامة للنمو مقابل القيمة أداءً ضعيفًا واضحًا للنمو في اليابان حتى عامَي ٢٠٠٧ / ٢٠٠٨)، يبدو أن هناك بعض الأسباب المعينة وراء ذلك الأمر. أولًا: أدى انخفاض العائد في كلٍّ من أسواق السندات والأسهم في اليابان إلى جعل أسهم عائد توزيعات الأرباح المرتفع أكثر جاذبية مما كانت عليه في معظم الأسواق الأخرى منذ عام ٢٠٠٧؛ وثانيًا: اعتُبر عددٌ قليل نسبيًّا من الشركات في اليابان مُواتيًا لاستثمار المساهمين؛ لذا فإن دفع توزيعات أرباح كان علامةً جيدة على هذه السمة. ثالثًا: كان أداء عوامل النمو والقيمة في اليابان في السنوات العشرين إلى الثلاثين الماضية مماثلًا لأداء تلك العوامل عالميًّا، في حين تفوق أداء القيمة على بقية العالم في أوائل/منتصف تسعينيات القرن العشرين.

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

هناك تشابه آخر بين دورة ما بعد الأزمة الأخيرة في أوروبا وتلك في اليابان في تسعينيات القرن العشرين وما بعدها، وهو ضعف أداء البنوك. والواقع أن أداء البنوك في إيطاليا، حيث كانت الضغوط في أشد حالاتها، كان أسوأ كثيرًا من أدائها في اليابان منذ انفجار فقاعتها.

إجمالًا، برزت منذ الأزمة المالية عدة تغيرات هيكلية مهمة مقارنةً بتجربة الدورات المتوسطة في فترة ما بعد الحرب:

-

استمرت الدورة الاقتصادية مدةً طويلة طولًا غير معتاد (أطول دورة في الولايات المتحدة منذ ما يقرب من ١٥٠ عامًا).

المصدر: قسم أبحاث الاستثمارات العالمية بجولدمان ساكس.

-

ضعف نسبيًّا أداء الدورة الاقتصادية من حيث نمو إجمالي الناتج المحلي الاسمي والحقيقي؛ مما أدى إلى حقبة من التدابير الاستباقية والحازمة على نحو غير عادي من تيسير للسياسات النقدية الصارمة وبدء تطبيق التيسير الكمي.

-

تراجعت توقعات النمو الطويل الأجل، وتباطأ متوسط نمو الإيرادات في قطاع الشركات في الاقتصادات الغربية، رغم تخفيض أسعار الفائدة.

-

رغم انخفاض النمو الاقتصادي ونمو الأرباح إلى ما دون المتوسط، تمتعت الأسواق المالية بقوة غير عادية في أسواق الدخل الثابت (مع تراجع أسعار الفائدة ومعدل التضخم) وفي أسواق الأسهم والائتمان، حيث دفعت أسعار الفائدة المنخفضة التقييمات إلى الارتفاع.

-

انهارت توقعات التضخم وعلاوات الأجل، وانخفضت عوائد السندات إلى مستويات قياسية، على مستوى العالم وفي العديد من الاقتصادات الفردية.

-

أدى تأثير النمو البطيء والانخفاض القياسي لأسعار الفائدة إلى ندرة الدخل والنمو نسبيًّا. وقد نتج عن هذا الأمر تحولٌ طويل الأجل في الأداء النسبي نحو أصول الجودة والنمو المنخفضة التقلب داخل الأسهم والأصول التي توفر أي زيادة في العائد، مثل الائتمان المؤسسي المرتفع العائد.

-

تزامن مع الأزمة المالية والتعافي الذي تبعها حدوث تحوُّل هائل طويل الأجل أو تحوُّل على مدار الدورة الفائقة في التكنولوجيا. وقد أدى هذا إلى تركيز سريع للإيرادات والأرباح في عدد صغير نسبيًّا من الشركات الضخمة للغاية التي يقع كثير منها في الولايات المتحدة. وقد ساعد هذا، بالإضافة إلى الاقتصاد المحلي القوي، سوق الأسهم الأمريكية على تحقيق عوائد نسبية أعلى.